2018年4月1日,环保税迎来首个征期。自2018年1月1日正式实施以来,环保税已落地执行了一个季度,全国各地也陆续开出了首张环保税税票。

新的税法已经开征,作为传统行业,家具制造企业有哪些需要了解的呢?新浪家居整合环境保护税相关政策解读,列出五大事项,请大家知悉:

家具制造是否需要缴纳环保税?哪些污染物涉及环境保护税?

《环境保护税法》规定,在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者均为环境保护税的纳税人。需要被征收环保税的污染物主要是大气污染物、水污染物、固体废物和噪声等四类。

作为传统行业,大气污染物、水污染物、固体废物和噪声四类污染,家具制造企业几乎全占,所以没有侥幸,家具制造企业肯定需要缴纳环保税,毋庸置疑!

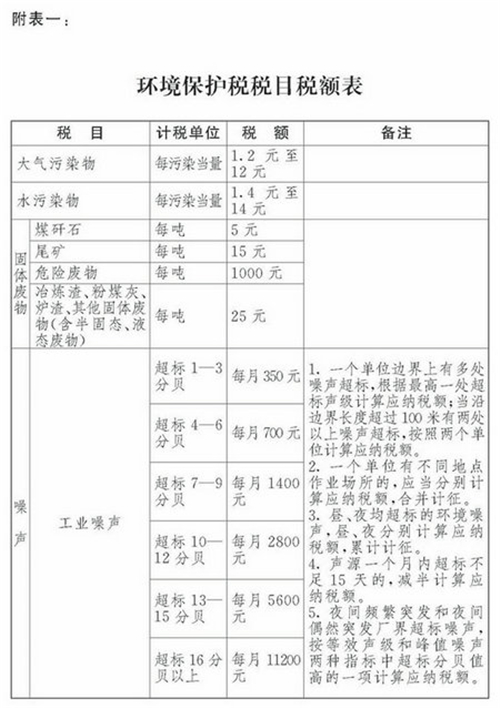

环保税征收标准是怎样的?

根据《环境保护税法》的规定,大气、水、固体废物、噪声等计量标准不尽相同:

①应税大气污染物、应税水污染物按照污染物排放量折合的污染当量数确定;

②应税固体废物按照固体废物的排放量确定;

③应税噪声按照超过国家规定标准的分贝数确定。

以现行大气、水污染物排污费标准作为税额下限,以最低税额标准的10倍作为上限设置了税额幅度,即:

大气污染物:每污染当量1.2元至12元;

水污染物:每污染当量1.4元至14元;

固体废物:按不同种类,每吨5元至1000元不等;

噪声:按超标分贝数,每月350元至11200元不等。

企业需要注意,环保税不是只对超过规定标准的排污企业征税,未超过标准的排污企业也需要纳税。《环境保护税法》规定,只有纳税人排放的应税噪声是按照超过国家规定的分贝数计算征税,其他的应税大气污染物、应税水污染物、应税固体废物,不论纳税人是否超过了国家和地方规定的标准排放,均应按照污染物的实际排放量来计算征税。

环境税有没有免税和优惠政策?

有,但与家具企业关系较小。

5项暂予免征环境保护税:

①规模化养殖之外的农业生产排放应税污染物的;

②机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

③依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

④固体废物综合利用符合国家和地方环境保护标准的;

⑤国务院批准免税的其他情形。

2档减税优惠:

①《环境保护税法》规定,纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征税;

②纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征税。

家具企业如果想要获得免税,可以在第四项固体废物综合利用上,将固废在符合国家和地方环境保护标准的设施、场所贮存或者处置,属于不直接向环境排放污染物的,将不缴纳相应污染物的环境保护税。

在这里“直接”二字划重点,《环境保护税法》规定,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。有两种情形不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:一是向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的。二是在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

并且环保税是按照污染物的实际排放量来计算征税,“实际”二字就很关键。企业多排污就要多交税,少排污则能享受税收减免,所以,企业要减排!减排!减排!(重要的事情说三遍!)

如何申报缴纳环境保护税?

根据《环境保护税法》规定,按固定期限计算缴纳税款的纳税人,环保税实行按季申报缴纳税款的方式,但纳税人仍需按月分别计算应纳税款,按季汇总申报缴纳应纳税款。即“按月计算、按季申报”。

不明就里的企业可能会被按月计算和按季申报整糊涂。这里仔细说明一下,环保税实行按季申报缴纳的政策,但纳税人还需按月计算应纳税款。

每个月 ――――计算本月应纳税款(不申报,不缴费)

每个季度――――汇总申报缴纳整个季度的应纳税款(需申报,需缴费)

也就是说,每个月只是需要计算,到整个季度结束之后,再汇总本季度(三个月)的所有应纳税款进行申报缴税。

排污费改环保税后是否增加了企业负担?

将排污费改成环境保护税,遵循的是“税负平移”的原则,征税范围、税率基本没有改变。开征环境保护税后,税收刚性增强,征收机制更加严格,会有一些应缴未缴排污费的企业被纳入征税范围,但环境保护税占企业缴纳税费的比重较低,一般在1%以下,总体来说,不构成企业的主要负担,费改税后对企业成本负担影响不大。

毕竟环保税不是以增加财政收入为目的,所以对企业成本负担影响有限,这就要求企业,要想少缴税,就要少, 排放,再次强调减排的重要性!

(来源:腾讯家居)